No dia 19/09, após intensos debates entre o Poder Executivo e o Poder Legislativo, foi sancionada a Lei n⁰ 14.973/2024. Dentre as modificações, o normativo prevê a reoneração gradual da folha de pagamentos, que trará impactos significativos às empresas atualmente desoneradas.

Gabriela Cabral Pires e Rodrigo de Pinho Maia Filho

A “desoneração da folha de pagamentos” consiste em um benefício fiscal instituído há mais de uma década, por meio da Lei nº 12.546/2011, cujo principal objetivo é reduzir os encargos na contratação de empregados e, consequentemente, evitar a prática da “pejotização” nas relações de trabalho.

O incentivo consiste na possibilidade de que determinados setores da economia substituam o pagamento da contribuição previdenciária patronal de 20% incidente sobre a folha de pagamentos (CPP), pelo pagamento de contribuição previdenciária sobre a receita bruta da empresa (CPRB), com alíquotas que variam de 1% a 4,5%, a depender do setor.

Originalmente, a desoneração da folha de pagamentos era benefício que deveria viger até dezembro de 2014, no entanto, o legislador decidiu prorrogá-la por diversas vezes, de modo que ainda hoje ela está em vigor.

Após longos debates entre Poder Executivo e Poder Legislativo acerca da necessidade de se reonerar a folha de pagamentos com vistas a aumentar a arrecadação do Estado, foi sancionada no último dia 16/09 a Lei n⁰ 14.973/2024.

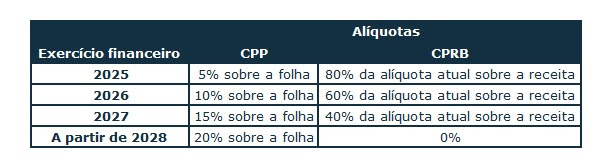

De acordo com essa norma, até o dia 31 de dezembro de 2024, prevalece o sistema de desoneração integral adotado originalmente, mas, nos exercícios de 2025 a 2027, inicia-se o processo de reoneração gradual, mediante a aplicação das alíquotas a seguir:

A equipe tributária do CMT Advogados está à disposição para eventuais dúvidas sobre as inovações da Lei n⁰14.973/2024 e seus impactos em cada setor.