Nota Técnica reformula o preenchimento das retenções de Contribuições Sociais na NFS-e e exige atenção redobrada das empresas com bens imóveis, bens imateriais e parametrização de sistemas.

Por Gabriela Cabral Pires e Eduardo Pires Santana

A Secretaria-Executiva do Comitê Gestor da NFS-e (“SE/CGNFS-e”) publicou a Nota Técnica nº 007/2026, promovendo alterações relevantes no layout da NFS-e de padrão nacional. As mudanças afetam principalmente a forma de declarar retenções de contribuições sociais (PIS, COFINS e CSLL), códigos específicos para a classificação tributária das operações com bens imóveis e bens imateriais, em linha com a LC nº 214/2025.

1. Separação definitiva entre tributos devidos e tributos retidos

A SE/CGNFS-e afirma que muitos contribuintes utilizavam os campos “vPis” e “vCofins” para informar valores retidos na fonte, embora eles sejam destinados exclusivamente aos valores devidos na operação e não retidos.

A Nota Técnica corrige essa distorção ao criar um tratamento específico e padronizado para retenções, evitando que valores retidos interfiram nos novos tributos (CBS e IBS).

Importante:

Os campos “vPis” e “vCofins” continuam existindo, mas devem refletir apenas tributo devido, desde que não retido.

2. Novo modelo de informação das retenções federais

Os valores retidos de PIS, COFINS e CSLL agora passam a ser somados e informados em um único campo do XML: “vRetCSLL”. Apesar de o nome fazer referência apenas à CSLL, o valor informado corresponderá à soma das três contribuições sociais retidas.

Essa consolidação vale somente para a NFS-e. A forma de escrituração na EFD-Reinf permanece inalterada, com detalhamento individual por tributo.

3. Atenção especial: nomes diferentes para o “vRetCSLL”

O campo “vRetCSLL” pode aparecer com nomenclaturas diferentes conforme o layout visual utilizado no:

– DANFE emitida pelo Portal Nacional – “PIS/COFINS/CSLL Retidos”;

– Portal Nacional da NFS-e – “Contribuições Sociais Retidas”; e

– ERPs internos – Variável conforme o sistema

Assim, é essencial que as controladorias, equipes fiscais ou financeiras se atentem aos nomes utilizados por cada sistema e confirmem com o fornecedor do ERP a aderência ao novo layout.

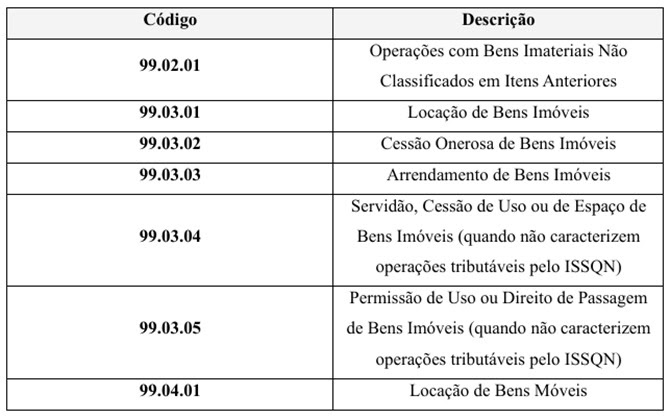

4. Ajustes na classificação tributária de bens móveis, imóveis e imateriais

A Nota Técnica estatui códigos específicos de classificação tributária (“cTribNac”) das operações com bens móveis, imóveis e imateriais como, por exemplo, locações, cessões onerosas, arrendamentos, servidões e permissões de uso, e operações não especificadas anteriormente.

O código “99.01.01 – Outros serviços sem a incidência de ISSQN e ICMS”, atualmente vigente na plataforma nacional NFS-e, deverá ser utilizado somente quando houver operação que eventualmente incida IBS ou CBS, mas não o ISSQN, e que não se enquadre em nenhum dos casos descritos na tabela acima.

O layout da NFS-e e os Emissores Públicos Nacionais estão sendo adaptados para refletirem essas evoluções e ainda não estão disponíveis aos contribuintes.

7. Conclusão e providências recomendadas

Recomenda-se que as empresas validem seus sistemas para correta identificação do campo de retenções e ajustem os parâmetros para os novos campos.

O alinhamento entre áreas fiscal, contábil e de tecnologia é fundamental para evitar inconsistências e rejeições de NFS-e com obrigações acessórias.

O time da área Tributária do CMT acompanha de perto as novidades da Reforma Tributária e está à disposição para auxiliar seus clientes nessa importante fase de transição.